曾经频现于楼市高热期的“地王”,又重现江湖了。

近一周以来,多地土拍市场异动,核心区域频现高价地,“地王”项目更是接连出现。从宁波、苏州、厦门,再到更早的合肥等,新一年土拍市场热闹不已。

变化始于去年9月底,当时自然资源部向各省市下发文件,建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等,此后土拍市场频现“点状高温”。

不过,与曾经2016年的“地王”大年相比,如今市场环境已然大变。当下央国企仍是拿地主力,能拍出历史高价的地块,也多为政府的“压箱底”优质资源,市场并未无差别回温。

“地王”现身背后更普遍的现象是,楼市供给侧正生变。业内认为,随着各地优质地块不断放量,未来这些项目入市将对改善市场形成明显支撑,助力构建“保障+市场”双轨供给体系。

地王“涌现”

新年以来,土地市场“点状高温”,多城拍出高价地。

最典型的是3月27日那天,宁波、苏州、厦门三城土拍同时出现“地王”。

3月27日,宁波市江北区湾头地段一地块成功拍卖,经过31轮竞价,江山万里+宁波东投以总价22.05亿元竞得,楼面价32613元/平方米,溢价率7.3%,地块楼面价创宁波市区涉宅地新高,成为宁波的新晋单价地王。

同日,苏州工业园区也开启拍地,双湖板块02号地块共获得6家房企意向参拍,起始价26.1亿元,最终经过51轮竞价,由绿城房地产集团有限公司以总价30.82亿元竞得,溢价18.22%,成交楼面价65022元/平方米刷新历史纪录。

此前,苏州最高成交楼面价为狮山Z03地块,由绿城于3月13日竞得,溢价率42.05%,成交楼面地价45455元/平方米。如今“地王”项目再次被绿城刷新,且已超江苏最高成交楼面价。

房企如此热情高涨,是因为货架上的地块实在优质。据悉,上述02号地块是“断供十年”的双湖板块拿出的“压箱底”低密住宅地块,地处九龙仓国宾1号的东侧、苏州御园的西侧,地价、房价都位列苏州第一价格梯队,是苏州绝对的“富人区”。

厦门受到热捧的地块与此类似,都是当地核心地段的优质资源。3月27日上午,厦门出让2宗宅地,总建筑面积11.69万平方米,起拍总价为36.8亿元,最终共计揽金46.1亿元。

其中,思明区将军祠2024P01地块,被厦门国贸以32.1亿元总价,折合楼面地价6.27万元/平方米拿下,溢价率高达41%,成为楼面地价新晋“地王”。此前,厦门岛内的单价“地王”,是中海去年拿下的大唐中心2023P08地块,彼时楼面地价约5.18万元/平方米。

在业内人士看来,将军祠地块引起激烈争夺并不令人意外。首先,该地块处于厦门老城区核心区位置,周边生活配套齐全,交通便捷,且具有优质的教育配套加持,地块“含金量”极高;此外,该地块片区内无在售新房项目,未来竞品压力较小。

除了这三城接连出现的“地王”项目,其他城市也有不少高价地出现。

比如2月末,合肥龙年第一场土拍,3块地共拍出32.28亿,其中高速05号地块由招商蛇口以12.98亿元抢到,楼面地价达到25050元/平方米,溢价率54.15%,成为合肥单价新“地王”。自去年11月取消土地限价后,合肥最高楼面价已被数次刷新。

冷热分化

今年一季度,土拍整体走势极为分化。

虽然苏州、宁波、成都、上海土拍溢价率均超9%,核心城市“地王”频现,但从全国角度而言,底价成交的地块幅数占比超七成,土地市场热度分化显著,克而瑞研报显示该观点。

整个一季度,仅有三成销售百强房企拿地,且整体投资格局并未发生转变,依旧是以过去三年拿地较多的央国企为主,民企中仅有滨江、龙湖、伟星投资排名靠前。

即便是“地王”频出的三月,CRIC监测的30家房企投资金额也环比持平,同比下跌36%。房企投资仍旧谨慎,聚焦核心地段、聚焦优势城市,尤其以大本营城市为主。

中指研究院也表示,土拍分化现象愈加明显,一方面自“取消土地限价”政策以来,楼面价重现区域新高。但另一方面,部分城市和区域地块持续维持低价成交,如26日北京怀柔雁栖镇地块底价成交,同日青岛出让的4宗地块也以底价成交。

“整体来看,尽管近期部分地块热度较高,但仅限于核心板块优质地块,整体土地市场分化仍在加剧,土地市场回温仍依赖楼市销售端恢复节奏。”中指研究院分析师孟新增告诉第一财经。

不过,几宗高价地的成交,还是推高了一季度拿地总额。中指研究院数据显示,2024年1~3月,TOP100企业拿地总额2217亿元,同比增长14.9%,较1~2月同比增速有所下降。

当下,拿地榜单中的头部选手仍是央国企。从新增货值看,华润置地、中建壹品和中国铁建位列前三,一季度华润置地以444亿元新增货值占据行业榜单第一,中建壹品以412亿元新增货值占据榜单第二,中国铁建新增货值规模为243亿元,跃至第三。

此外,榜单中出现了多个地方国资企业。比如,石家庄城发投集团一季度新增货值总额182亿元,位居行业第六;中国雄安集团、湖北文化旅游集团、济南高新控股集团、广州城投地产、广州南沙交通投资集团等地方国资企业,均在榜单前二十行列中。

“重点城市拿地金额TOP10房企中,有半数以上为央企国企。”中指院表示,中国铁建、中国中铁等全国性龙头企业仍在多个重点城市布局,这与稳健型国央企的资金状况相对较好有直接关系。滨江集团、绿城中国等民企则在重点深耕区域补充土储。

在业内看来,近期出台的多个新政,对提振土地市场较有针对性。比如,广州120平方米以上取消限购、深圳7090废止等,高端、改善型地块将成为更受欢迎的“香饽饽”,而纯刚需地块则可能进一步遇冷,土地市场将出现进一步冷热分化的局面。

供给之变

土地市场的新动向,背后反映了我国住房供给结构之变。

过去一年,在销售端尚未转暖背景下,政府推地、房企拿地谨慎,土拍市场较为低迷。为稳定土地市场,2023年9月底,自然资源部向各省市自然资源主管部门下发文件,内容包括建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等。

随后,各地政府纷纷取消土拍地价上限,重回“价高者得”的时代。在业内看来,这不仅是为提振土拍市场,也是响应新一轮房改的方向,助力构建“保障”与“市场”双轨供应体系。

未来房地产业转型发展的新模式,一是加大保障性住房建设和供给,让工薪收入群体逐步实现居者有其屋,消除买不起商品住房的焦虑;二是让商品住房回归商品属性,满足改善性住房需求,推动房地产业转型和高质量发展,这被业内称为“新房改”。

广东省住房政策研究中心首席研究员李宇嘉表示,在过去“90/70”“限地价、限溢价和限房价”等政策之下,房企既要打造改善型、豪宅型等产品,又要配70%小户型、竞配建,导致商品房供给与需求并不匹配,并没有从市场真实需求出发,即使有钱也买不到真正的“豪宅”。

“破局,就需要土地和产品层面的供给侧改革。”他表示,未来商品房项目卸下公共配建、民生保障等各种负担,打造纯正的改善型房源;刚需和部分改善型需求则转向二手房市场,包括价格更低的配售型保障性住房,实现“市场的归市场、保障的归保障”。

过去一年,高端改善型房源已出现明显热销,2023年成为豪宅成交大年,重点城市总价千万以上豪宅成交规模稳中有增,北上广深等核心城市高价住宅成交放量。

孟新增表示,步入2024年,杭州、泉州、福州、厦门继续优化房屋销售价格上限要求,土拍规模不断优化调整,为企业打造改善性产品奠定了更好的基础。2023年22城高溢价(一般指成交溢价率超10%)地块成交规划建面同比上涨20%,今年各地优质地块继续放量,未来这些项目入市将进一步对改善市场形成一定支撑。

平安证券表示,“保障+市场”供给新体系正加速构建,未来刚需家庭购房将主要通过配售型保障性住房或二手房解决,核心地段商品房主要面向有支付能力的改善型住房需求。

超20城优化住房公积金贷款政策,带来哪些利好?

近期,全国各地密集调整优化住房公积金政策,超过20个城市发布...(793 )人阅读时间:2024-12-09

荆门一小区楼栋墙体开裂下沉?业主“心慌慌”

近日,有市民反映,掇刀区祥和佳园小区4栋墙体出现开裂下沉现象...(1092 )人阅读时间:2024-10-07

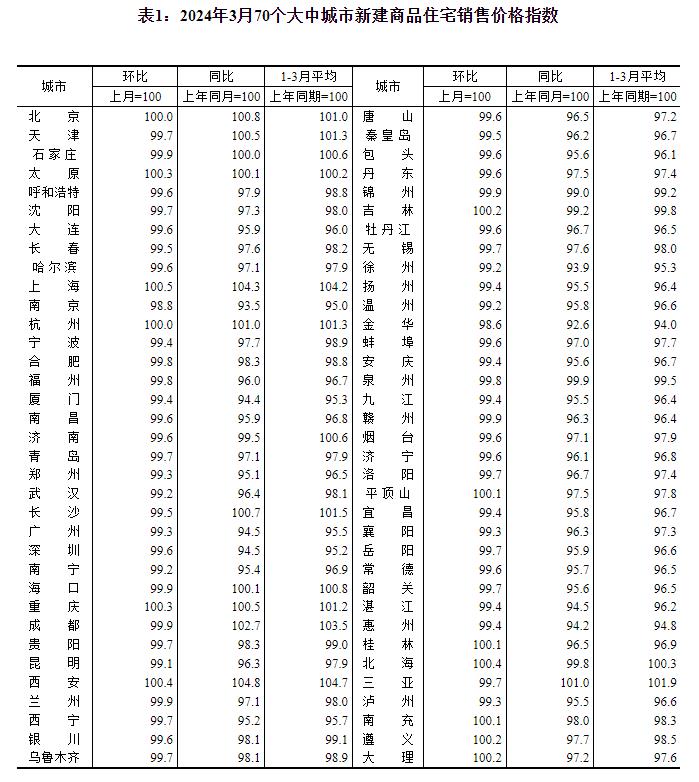

统计局:3月份各线城市商品住宅销售价格环比降幅收窄

2024年3月份,70个大中城市新建商品住宅和二手住宅成交量...(769 )人阅读时间:2024-04-16

一季度热销榜TOP1!解码掇刀区人气红盘的硬核实力

忙碌的日子,总是过得特别快转眼间,2024年一季度已经过去房...(898 )人阅读时间:2024-04-10Copyright © 2012-2023 荆门生活网 版权所有 鄂ICP备16024782号-3 鄂公网安备42080402000187号

廉政监督电话:15013838095 报料热线:17707244111

中央网信办(国家互联网信息办公室)违法和不良信息举报中心:12377

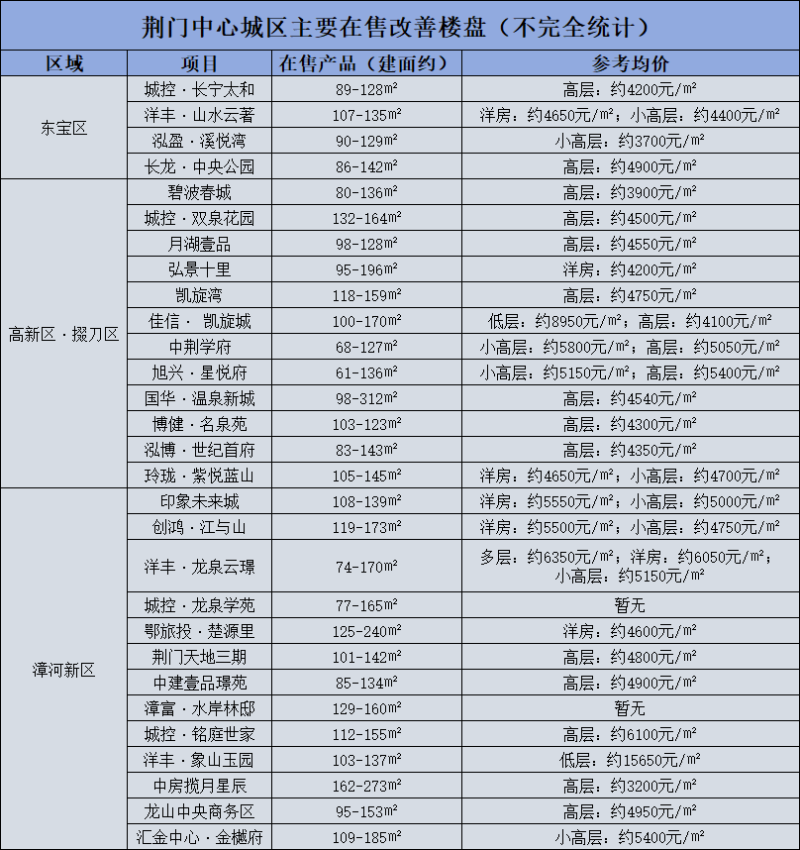

2024年一季度已经悄然结束,荆门楼市的开局究竟如何呢? 让...

2024年一季度已经悄然结束,荆门楼市的开局究竟如何呢? 让... 买房这件事需要审时度势楼市的一举一动对购房者而言都是重要的风...

买房这件事需要审时度势楼市的一举一动对购房者而言都是重要的风... 近两日气温骤降,风雨夹杂,好不容易等到周末,想必大家都窝在家...

近两日气温骤降,风雨夹杂,好不容易等到周末,想必大家都窝在家...